Замовити дзвінок

Режим ЧБ:

Розмір шрифта:

- Аа

- Аа

- Аа

Кредитна спілка «Партнер» заснована згідно рішення загальних установчих зборів членів кредитної спілки і діє на підставі Конституції України, Цивільного кодексу України, Господарського кодексу України, Законів України «Про фінансові послуги та державне регулювання ринків фінансових послуг», «Про кредитні спілки», «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму», інших законів України та виданих відповідно до них нормативно-правових актів.

На виконання вимог ч.2 ст. 7 Закону України «Про фінансові послуги та фінансові компанії» від 14.12.2021 р. №1953-ІХ (із змінами) та Положення про порядок розкриття інформації небанківськими фінансовими установами (затвердженого Постановою Правління НБУ від 05.11.2021 року №114, кредитна спілка «Партнер» розкриває наступну інформацію:

Найменування : Кредитна спілка «Партнер»

Скорочене найменування: КС «Партнер»

Місцезнаходження та фактична адреса місця провадження господарської діяльності з надання фінансових послуг: 21050, Вінницька обл., м. Вінниця, вул. Пирогова, буд. 55, кв. 13

Контактний телефон: 096-901-79-48

Адреса веб-сайту: https://partner.vn.ua/

Адреса електронної пошти КС: partner_8@ukr.net

Адреса, за якою приймаються скарги споживачів фінансових послуг: 21050, Вінницька обл., м. Вінниця, вул. Пирогова, буд. 55, кв. 13

Режим робочого часу : Головний офіс та відокремлені підрозділи : Понеділок-П`ятниця 09:30 — 18:00 Безперерва. Вихідні: субота, неділя.

Особи, які надають посередницькі послуги відсутні.

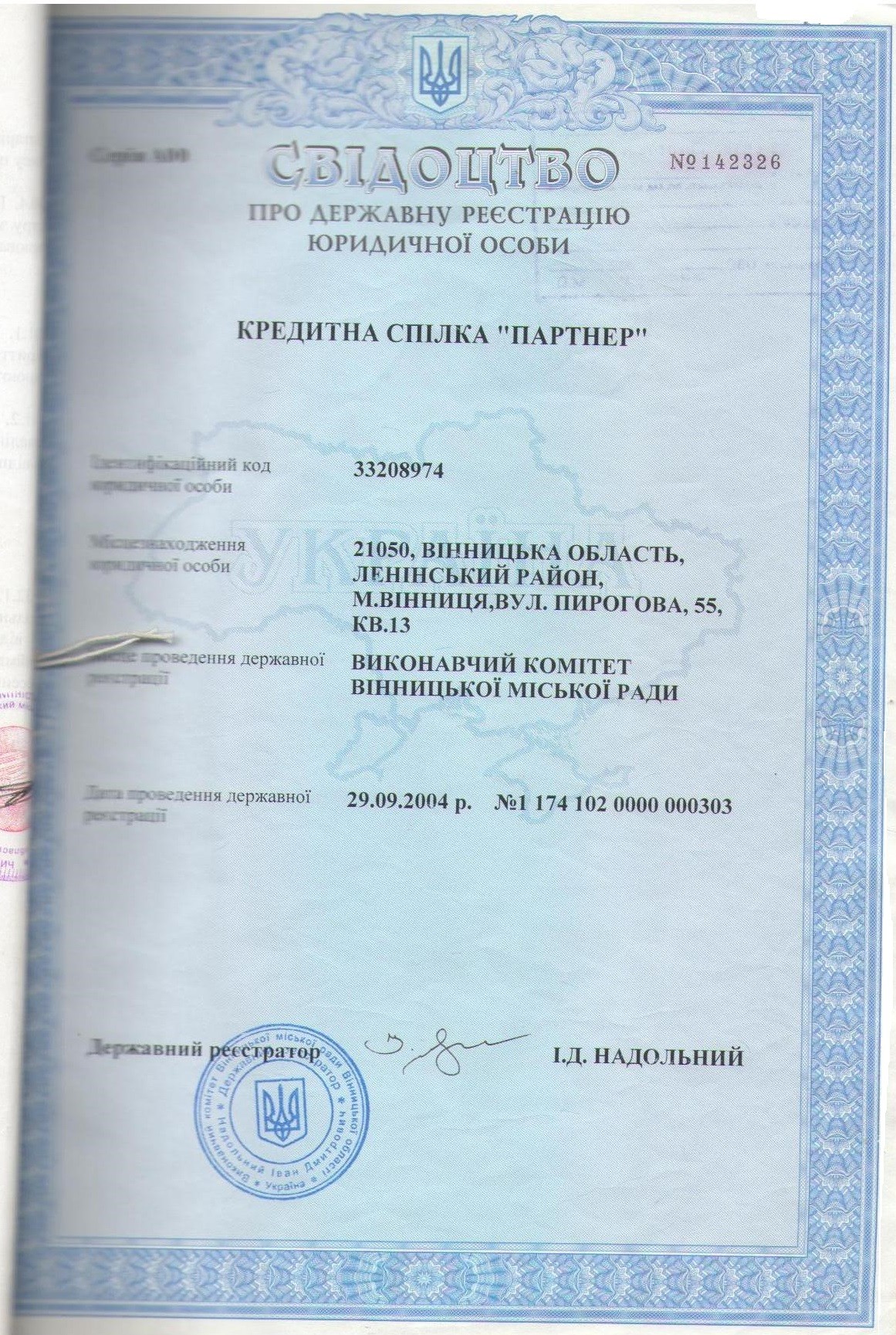

Відомості про державну реєстрацію КС:

Дата державної реєстрації в Єдиному державному реєстрі: 29 вересня 2004 року

Дата запису: 29 вересня 2004 року

Номер запису: 1 174 102 0000 000303

Код за ЄДРПОУ 33208974

Інформацію щодо включення КС до державного реєстру фінансових установ:

Включена до ДРФУ на підставі рішення Держфінпослуг від 22.07.2004 №1670 Реєстраційний номер 14101219

Серія та номер Свідоцтва КС №573

Дата видачі свідоцтва 18 листопада 2004 року

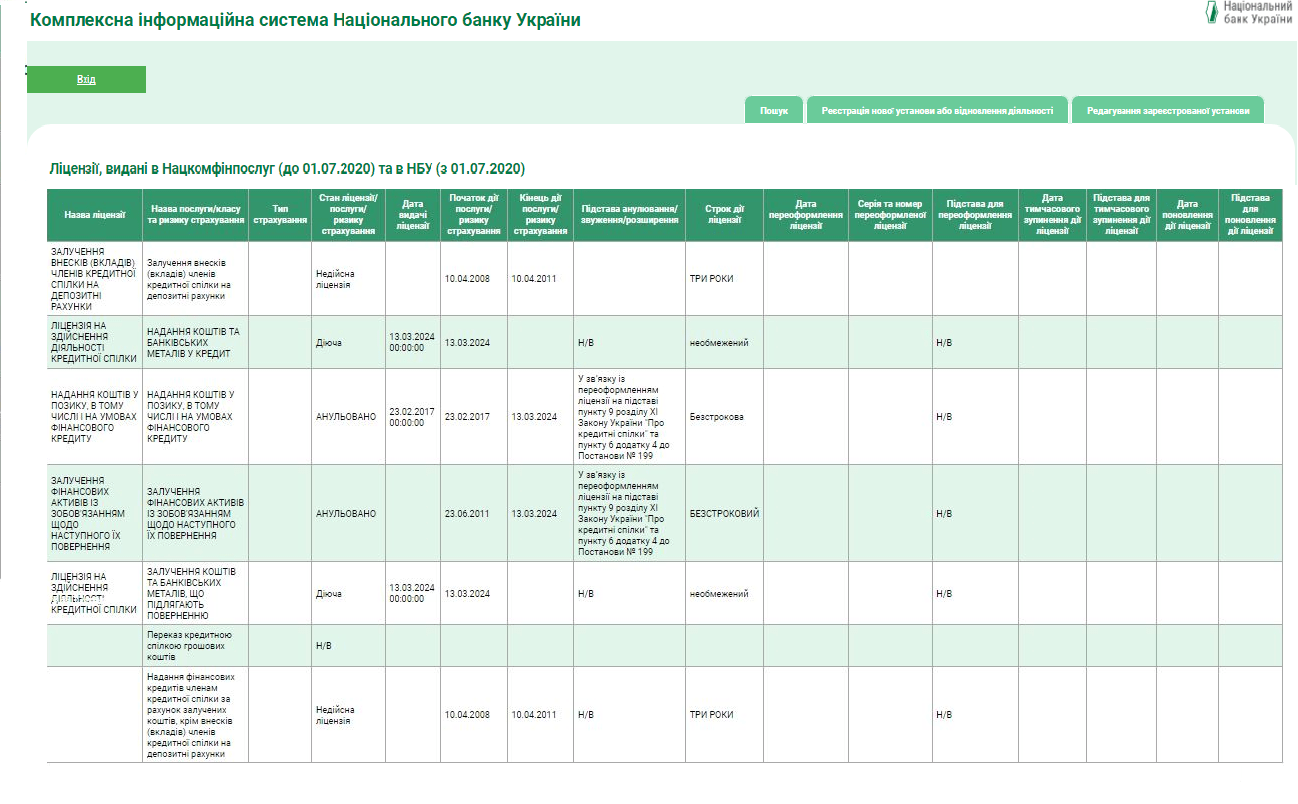

З ліцензіями, які видані в Нацкомфінпослуг (до 01.07.2020) та в НБУ (з 01.07.2020) можна ознайомитися за посиланням https://kis.bank.gov.ua/Home/SrchViewLic/20000034640

Перелік фінансових послуг, на надання яких має право КС

Немає відокремлених підрозділів кредитної спілки.

Відомості про порушення провадження у справі про банкрутство, застосування процедури санації кредитної спілки: Стосовно КС “Партнер” не порушено провадження у справі про банкрутство, не застосовані процедури санації кредитної спілки.

Відомості про прийняття рішення про ліквідацію спілки: Спілка в стадії ліквідації на даний момент не перебуває.

Відомості про склад наглядової ради та виконавчого органу:

Наглядова рада кредитної спілки «Партнер»:

Правління кредитної спілки «Партнер»:

Інша інформація про КС, що підлягає оприлюдненню відповідно до законодавства України:

Фінансова звітність кредитної спілки за посиланням — https://partner.vn.ua/info/finansova-zvitnist/

Сторінка офіційного Інтернет-представництва Національного банку, на якій можливо перевірити інформацію — https://bank.gov.ua/ua/statistic/supervision-statist/data-supervision#6

Контактна інформація органу, який здійснює державне регулювання щодо діяльності КС у сфері фінансових послуг:

Національний банк України місцезнаходження: вул. Інститутська,9, м. Київ, 01601, понеділок – четвер: 9:00 – 18:00, п’ятниця: 9:00 – 16:45,; Для подання письмових звернень громадян: вул. Інститутська, 11-б, м. Київ, 01601 тел. (відділ звернення громадян): 0 800 505 240; електронна пошта: nbu@bank.gov.ua ; веб-сайт: https://bank.gov.ua/ та до громадської приймальні: проспект Науки, 7 корп.1, м. Київ 01601.

(ЗАГАЛЬНА СУМА ЗБОРІВ, ПЛАТЕЖІВ ТА ІНШИХ ВИТРАТ, ЯКІ ПОВИНЕН СПЛАТИТИ КЛІЄНТ, ВКЛЮЧНО З ПОДАТКАМИ, АБО ЯКЩО КОНКРЕТНИЙ РОЗМІР НЕ МОЖЕ БУТИ ВИЗНАЧЕНИЙ – ПОРЯДОК ВИЗНАЧЕННЯ ТАКИХ ВИТРАТ):

1. ЗАЛУЧЕННЯ КОШТІВ ТА БАНКІВСЬКИХ МЕТАЛІВ, ЩО ПІДЛЯГАЮТЬ ПОВЕРНЕННЮ

В результаті залучення внеску (вкладу) члена кредитної спілки на депозитний рахунок (далі – вклад(внесок) податки і збори за рахунок фізичної особи не сплачуються на підставі пункту 165.1.29 ст.165 Податкового кодексу України (далі – ПКУ).

При отримані фізичною особою процентів від КС за договором про залучення внеску (вкладу) на депозитний рахунок у кредитній спілці:

1) такий дохід оподатковуються за ставкою 18 %, відповідно до п.170.4 ст.170 ПКУ. Кредитна спілка, як податковий агент у строки, визначені ПКУ для місячного податкового періоду, до бюджету сплачує загальну суму податку, нарахованого за ставкою, визначеною п.167.1 ст.167 ПК, тобто 18%, із загальної суми процентів, нарахованих за податковий місяць на суму вкладу членів кредитної спілки.

2) з такого доходу стягується військовий збір у розмірі 5 відсотків відповідно до пп1.2.п.16-1 підрозділу 10 розділу ХХ ПКУ. Нарахування, утримання та сплата збору до бюджету здійснюється у порядку, встановленому ст.168 ПК.

Збори, платежі та інших витрати, які повинен сплатити клієнт відсутні.

2. НАДАННЯ КОШТІВ ТА БАНКІВСЬКИХ МЕТАЛІВ У КРЕДИТ

В результаті отримання кредиту податки і збори за рахунок фізичної особи не сплачуються на підставі пункту 165.1.29 ст.165 ПКУ, за умови виконання умов договору.

При наданні коштів та банківських металів у кредит, в тому числі і на умовах фінансового кредиту загальна сума зборів, платежів та інших витрат, які повинен сплатити клієнт, включно з податками, залежить від обраної позичальником програми кредитування з переліку затверджених Наглядовою радою радою кредитної спілки, розміру кредиту, строку кредиту та інших критеріїв.

1. ПОЛОЖЕННЯ ПРО ФІНАНСОВІ ПОСЛУГИ КРЕДИТНОЇ СПІЛКИ за посиланням: Положення про фін.послуги

2. НАДАННЯ КОШТІВ ТА БАНКІВСЬКИХ МЕТАЛІВ У КРЕДИТ

1) Наявність у клієнта права на відмову від договору про надання фінансових послуг. Строк, протягом якого клієнтом може бути використано право на відмову від договору, а також інші умови використання права на відмову від договору:

Позичальник має право протягом 14 календарних днів з дня укладення договору відмовитися від договору про споживчий кредит без пояснення причин, у тому числі в разі отримання ним грошових коштів.

Про намір відмовитися від Договору Позичальник повідомляє Кредитодавця у письмовій формі до закінчення цього строку.

Якщо Позичальник подає повідомлення не особисто, воно має бути засвідчене нотаріально або подане і підписане представником за наявності довіреності на вчинення таких дій.

Протягом семи календарних днів з дати подання письмового повідомлення про відмову від договору позичальник зобов’язаний повернути кредитодавцю грошові кошти, одержані згідно з Договором, та сплатити проценти за період з дня одержання коштів до дня їх повернення за ставкою, встановленою. договором.

Відмова від Договору є підставою для припинення договорів щодо додаткових чи супутніх послуг, що були визначені як обов’язкові для отримання кредиту, укладених Позичальником.

Право на відмову від договору не застосовується щодо:

а) договорів про споживчий кредит, виконання зобов’язань за якими забезпечено шляхом укладення нотаріально посвідчених договорів (правочинів);

б) споживчих кредитів, наданих на придбання робіт (послуг), виконання яких відбулося до закінчення строку відмови від договору про споживчий кредит.

2) Мінімальний строк дії договору (якщо застосовується): 1 місяць.

3) Наявність у клієнта права розірвати чи припинити договір, права дострокового виконання договору, а також наслідки таких дій;

Позичальник має право в будь-який час повністю або частково достроково повернути споживчий кредит, у тому числі шляхом збільшення суми періодичних платежів.

Позичальник зобов’язаний разі дострокового повернення кредиту сплатити Кредитодавцю проценти за користування кредитом та вартість усіх послуг, пов’язаних з обслуговуванням та погашенням кредиту, за період фактичного користування кредитом.

Якщо Позичальник скористався правом повернення кредиту шляхом збільшення суми періодичних платежів, Кредитодавець зобов’язаний здійснити відповідне коригування зобов’язань позичальника у бік їх зменшення та на вимогу Позичальника надати йому новий графік платежів.

4) Порядок внесення змін та доповнень до договору;

Зміни та доповнення до Договору вносяться за взаємною згодою Сторін та оформляються шляхом підписання Сторонами додаткових договорів у письмовій формі.

Будь-які повідомлення та документи, які Позичальник зобов’язаний надавати Кредитодавцю згідно до умов Договору, повинні бути викладені у письмовій формі та будуть вважатись наданими належним чином якщо вони надіслані рекомендованим листом або доставлені особисто за адресою зазначеною в Договорі

Будь – які повідомлення та документи, які надаються Кредитодавцем Позичальнику згідно до умов Договору у спосіб, що дає змогу встановити дату відправлення, повинні бути викладені в письмовій формі та будуть вважатись наданими належним чином, якщо вони надіслані простим або рекомендованим листом або телеграмою (далі – листів) за місцем проживання Позичальника, вказаним у Договорі або надані Позичальнику особисто. Сторони погодились, що повідомлення та/або документи вважаються отриманими Позичальником в день особистого вручення Позичальнику вказаний в повідомленнях та/або документах.

5) Неможливість збільшення фіксованої процентної ставки за договором без письмової згоди споживача фінансової послуги;

Тип процентної ставки – фіксована. Договором не передбачені умови, що дозволяють зміну процентної ставки або інших платежів за послуги Кредитодавця чи третіх осіб, включених до загальних витрат за споживчим кредитом.

3. ЗАЛУЧЕННЯ КОШТІВ ТА БАНКІВСЬКИХ МЕТАЛІВ, ЩО ПІДЛЯГАЮТЬ ПОВЕРНЕННЮ

1) Наявність у клієнта права на відмову від договору про надання фінансових послуг. Строк, протягом якого клієнтом може бути використано право на відмову від договору, а також інші умови використання права на відмову від договору:

Для такого виду фінансової послуги договором та законодавством не передбачено право на відмову від договору.

2) Мінімальний строк дії договору 1 місяць.

3) Наявність у клієнта права розірвати чи припинити договір, права дострокового виконання договору, а також наслідки таких дій;

Вкладник має право достроково розірвати цей Договір з дотриманням вимог встановлених договором.

Днем припинення нарахування процентів за Вкладом є запланована дата розірвання Договору вказана Вкладником у письмовій вимозі.

4) Порядок внесення змін та доповнень до договору;

Усі зміни та доповнення до Договору вносяться за взаємною згодою сторін та оформлюється шляхом підписання Сторонами додаткових договорів в наступному порядку:

Пропозиція про зміну істотних умов Договору (повідомлення) направляється іншій Стороні у спосіб, що дає змогу встановити дату відправлення.

Зміни до Договору вступають в дію з дня підписання додаткового договору.

5) Неможливість збільшення фіксованої процентної ставки за договором без письмової згоди споживача фінансової послуги;

Тип процентної ставки – фіксована, не може бути зменшена без письмової згоди Вкладника.

Можливість та порядок позасудового розгляду скарг споживачів фінансових послуг:

1. Скарги споживача фінансових послуг кредитною спілкою в позасудовому порядку розглядаються в порядку передбаченому ЗУ «Про звернення громадян» за місцезнаходженням кредитної спілки. Термін розгляду звернення – не більше одного місяця з дня його надходження. Загальний термін розгляду звернення (у разі його продовження, якщо в місячний термін вирішити порушені у зверненні питання неможливо) не повинен перевищувати 45 календарних днів.

2. Споживач фінансових послуг може звернутися із скаргою для позасудового розгляду згідно законодавства до:

2.1. Національного Банку України (НБУ). Онлайн-Форма на вебсайті НБУ; Для електронного звернення: nbu@bank.gov.ua (заповніть і надішліть форму та за потреби додайте супровідні матеріали. Але розмір вкладення – не більше 10 МБ); Для листування: вул. Інститутська, 9, м. Київ, 01601; Для подання письмових звернень громадян: вул. Інститутська, 11-б, м. Київ, 01601; Телефон: 0 800 505 240; Пн-Чт 9:00 – 18:00, Пт 9:00 – 16:45; Запис на особистий прийом: через онлайн-форму або за тел. 0 800 505 240; Громадська приймальня: проспект Науки,7, м. Київ 01601

Розділ “Захист прав споживачів” на сторінці офіційного Інтернет-представництва Національного банку https://bank.gov.ua/ua/consumer-protection

Термін розгляду звернення – не більше одного місяця з дня його надходження.

Загальний термін розгляду звернення (у разі його продовження, якщо в місячний термін вирішити порушені у зверненні питання неможливо) не повинен перевищувати 45 календарних днів.

Наявність гарантійних фондів чи компенсаційних схем, що застосовуються відповідно до законодавства:

Законодавством не передбачено наявність у кредитної спілки гарантійних фондів чи компенсаційних схем при наданні такої фінансової послуги.

Власників істотної участі немає.

Особи,які надають посередницькі послуги- відсутні.

Акції фінансової установи, які знаходяться у власності членів її виконавчого органу відсутні, та особи, частка яких у статутному капіталі фінансової установи перевищують 5%, відсутні.

Основні принципи діяльності кредитної спілки «Партнер» – це:

1. добровільність вступу та свободи виходу з кредитної спілки;

2. рівноправність членів спілки;

3. самоврядування;

4. гласність.